PENGARUH KONVERGENSI IFRS DENGAN PSAK TERHADAP LAPORAN KEUANGAN DI INDONESIA

Dsusun Oleh:

NURCAHYANI

B200120213 / B

- Latar Belakang

International Accounting Standards yang lebih dikenal sebagai International Financial Reporting Standards (IFRS). IFRS dikeluarkan oleh International Accounting Standard Boards (IASB), yaitu sebuah lembaga internasional yang bertujuan untuk mengembangkan suatu standar akuntansi yang tinggi, dapat dimengerti, diterapkan dan diterima secara internasional. IFRS merupakan standar tunggal pelaporan akuntansi berkualitas tinggi. Kerangka akuntasi berbasis prinsip yang meliputi penilaian professional yang kuat dengan disclosures yang jelas dan transparan mengenai substansi ekonomis transaksi, penjelasan hingga mencapai kesimpulan tertentu, dan akuntansi terkait transaksi tersebut. IFRS merupakan standar pencatatan dan pelaporan akuntansi yang berlaku secara internasional. Mengadopsi IFRS berarti mengadopsi bahasa pelaporan keuangan global yang akan membuat suatu perusahaan dapat dimengerti oleh pasar global, Natawidnyana (2008).

Dalam konteks Indonesia, konvergensi IFRS dengan Pedoman Standar Akuntansi Keuangan (PSAK) di Indonesia merupakan hal yang sangat penting untuk menjamin daya saing nasional. Suatu perusahaan akan memiliki daya saing yang lebih besar ketika mengadopsi IFRS dalam laporan keuangannya. Banyak perusahaan yang telah mengadopsi IFRS mengalami kemajuan yang signifikan saat memasuki pasar modal global. Upaya untuk memperkuat arsitektur keuangan global dan mencari solusi jangka panjang terhadap kurangnya transparansi informasi keuangan, membuat IASB melakukan percepatan harmonisasi standar akuntansi internasional IFRS yang dibuat oleh IASB dan Financial Accounting Standard Boards (Badan Pembuat Standar Akuntansi di Amerika Serikat). Perubahan tata cara pelaporan keuangan dari Generally Accepted Accounting Principles (GAAP), PSAK, atau lainnya ke IFRS berdampak sangat luas. IFRS akan menjadi kompetensi baru bagi akuntan publik, penilai (appraiser), akuntan manajemen, regulator dan akuntan pendidik (Choi et al. 2005).

Pemerintah, melalui Bapepam-LK dan Kementrian Keuangan sangat mendukung program konvergensi PSAK ke IFRS karena hal tersebut dinilai sejalan dengan salah satu kesepakatan pemimpin negara-negara yang tergabung dalam G20, yaitu menciptakan satu set standar akuntansi berkualitas yang berlaku secara internasional. Konvergensi ini pun merupakan salah satu rekomendasi dalam Report on the Observance of Standards and Codes on Accounting and Auditing yang disusun oleh assessor World Bank yang telah dilaksanakan sebagai bagian dari Financial Sector Assessment Program (FSAP) (BAPEPAM LK, 2010).

Pengadopsian standar akuntansi internasional kedalam standar akuntansi domestik bertujuan menghasilkan laporan keuangan yang memiliki tingkat kredibilitas tinggi, persyaratan akan item-item pengungkapan akan semakin tinggi sehingga nilai perusahaan akan semakin tinggi pula. Manajemen akan memiliki tingkat akuntabilitas tinggi dalam menjalankan perusahaan, laporan keuangan perusahaan menghasilkan informasi yang lebih relevan dan akurat, dan laporan keuangan akan lebih dapat diperbandingkan dan menghasilkan informasi yang valid untuk aktiva, hutang, ekuitas, pendapatan dan beban perusahaan (Peterski, 2005).

Indonesia akan mengadopsi IFRS secara penuh pada 2012, Strategi adopsi yang dilakukan untuk konvergensi ada dua macam, yaitu big bang strategy dan gradual strategy. Big bang strategy mengadopsi penuh IFRS sekaligus, tanpa melalui tahapan – tahapan tertentu. Strategi ini digunakan oleh negara – negara maju. Sedangkan pada gradual strategy, adopsi IFRS dilakukan secara bertahap. Strategi ini digunakan oleh negara – negara berkembang seperti Indonesia. Sasaran Konvergensi IFRS tahun 2012, yaitu merevisi PSAK agar secara material sesuai dengan IFRS versi 1 Januari 2009 yang berlaku efektif tahun 2011/2012, Konvergensi IFRS di Indonesia dilakukan secara bertahap.

Adapun manfaat yang diperoleh dari konvergensi IFRS adalah memudahkan pemahaman atas laporan keuangan dengan penggunaan SAK yang dikenal secara internasional, meningkatkan arus investasi global melalui transparansi, menurunkan biaya modal dengan membuka peluang fund raising melalui pasar modal secara global, menciptakan efisiensi penyusunan laporan keuangan. Penggunaan IFRS sebagai standar akuntansi internasional semakin meningkat.

Alasan utama penyajian laporan keuangan yang memenuhi standar adalah untuk kelangsungan hidup perusahaan itu sendiri di masa depan, ditinjau dari segi pengguna internal dan eksternal. Pengakuan publik akan kelengkapan dan ketransparanan laporan keuangan sebuah perseroan terbuka meningkatkan tekanan sektor bisnis untuk menyediakan laporan keuangan yang compatible dan sesuai standar.

Konvergensi IFRS ke PSAK akan berdampak besar bagi dunia usaha, terutama pada sisi pengambilan kebijakan perusahaan yang didasarkan kepada data-data akuntansi, pada sistem akuntansi dan pelaporan keuangan, sistem IT, sumber daya manusia, dan sistem organisasi perusahaan. Pertanyaannya, bagaimana kebutuhan ini dapat terpenuhi jika perusahaan-perusahaan masih menggunakan bentuk dan prinsip pelaporan keuangan yang berbeda? IFRS, merupakan standar tunggal pelaporan akuntansi berkualitas tinggi dan kerangka akuntasi berbasiskan prinsip yang meliputi penilaian profesional yang kuat dengan disclosures yang jelas dan transparan mengenai substansi ekonomis transaksi, penjelasan hingga mencapai kesimpulan tertentu, dan akuntansi terkait transaksi tersebut. Dengan demikian, pengguna laporan keuangan dapat dengan mudah membandingkan informasi keuangan entitas antarnegara di berbagai dunia.

- Landasan Teori

Standar akuntansi di Indonesia sebentar lagi akan menggunakan secara penuh (full adoption) standar akuntansi internasional atau International Financial Reporting Standard (IFRS). Sedangkan standar akuntansi yang berlaku saat ini masih banyak mengacu kepada US GAAP (United Stated Generally Accepted Accounting Standard), namun pada beberapa pasal ternyata sudah mengadopsi IFRS yang sifatnya harmonisasi (karena sifatnya belum menyeluruh, baru sebagian).

Di era globalisasi saat ini menuntut adanya suatu sistem akuntansi internasional yang dapat diberlakukan secara internasional di setiap negara, atau diperlukan adanya harmonisasi terhadap standar akuntansi internasional, dengan tujuan agar dapat menghasilkan informasi keuangan yang dapat diperbandingkan, mempermudah dalam melakukan analisis kompetitif dan hubungan baik dengan pelanggan, supplier, investor, dan kreditor. Namun dalam proses harmonisasi ini ternyata ada hambatannya antara lain nasionalisme dan budaya tiap-tiap negara perbedaan sistem pemerintahan pada tiap-tiap negara, perbedaan kepentingan antara perusahaan multinasional dengan perusahaan nasional yang sangat mempengaruhi proses harmonisasi antar negara, serta tingginya biaya untuk merubah prinsip akuntansi

PSAK dalam proses konvergensi penuh dengan IFRS. Oleh karena itu, seluruh penyusunan dan pengembangan PSAK kedepan akan mengacu pada IFRS. Dewan Standar Akuntansi Keuangan (DSAK) membagi tingkat konvergensi IFRS kedalam lima tingkat, diantaranya:

- Full Adoption, keadaan dimana suatu negara mengadopsi seluruh standar IFRS dan menerjemahkan seluruh IFRS secara sama persis kedalam bahasa negara tersebut.

- Adopted, dimana IFRS di suatu negara telah diadopsi namun menyesuaikan dengan kondisi negara tersebut.

- Piecemeal, keadaan dimana suatu negara hanya mengadopsi sebagian besar nomor IFRS, yaitu nomor standar tertentu dan paragraf tertentu saja.

- Referenced (konvergence), dimana IFRS digunakan sebagai referensi. Standar yang ada mengacu pada IFRS tertentu dengan bahasa dan paragraf yang disusun sendiri oleh badan pembuat standar.

- Not adopted at all, dimana suatu negara sama sekali tidak mengadopsi IFRS.

Tujuan IFRS

- Memastikan bahwa laporan keuangan dan laporan keuangan intern perusahaan mengandung informasi berkualitas tinggi,

- Transparan bagi para pengguna dan dapat dibandingkan sepanjang periode yang disajikan,

- Menyediakan titik awal yang memadai untuk akuntansi yang berdasarkan pada IFRS, dan dapat dihasilkan dengan biaya yang tidak melebihi manfaat untuk para pengguna.

- Meningkatkan Investasi.

Manfaat Konvergensi PSAK ke IFRS, antara lain:

- Meningkatkan kualitas standar akuntansi keuangan. Dengan menyamakan standar dengan standar yang telah berlaku secara internasional.

- Mengurangi biaya SAK.

- Meningkatkan kredibilitas dan kegunaan laporan keuangan.

- Meningkatkan komparabilitas pelaporan keuangan.

- Meningkatkan transparansi keuangan.

- Menurunkan biaya modal dengan membuka peluang penghimpunan dana melalui pasar modal.

- Meningkatkan efisiensi penyusunan laporan keuangan.

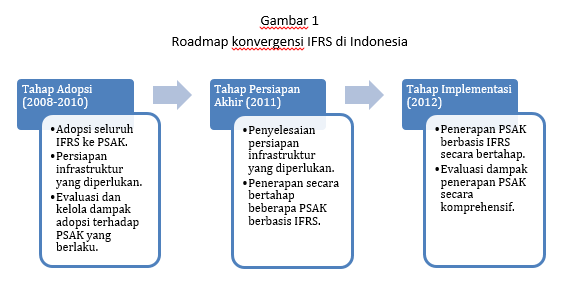

Program konvergensi IFRS, sesuai dengan rencana yang dicanangkan oleh IAI, dilakukan melalui tiga tahap, yakni:

- Tahap Adopsi, berlangsung sejak 2008 hingga 2010,

- Tahap Persiapan Akhir Penyelesaian Infrastruktur, berlangsung pada tahun 2011, dan

- Tahap Implementasi yang berlangsung pada tahun 2012.

Untuk menjalankan adopsi penuh terhadap IFRS, DSAK telah meneatapkan roadmap. Pada tahun 2009, Indonesia belum mewajibkan perusahaan-perusahaan listing di BEI untuk sepenuhnya menggunakan IFRS, melainkan mengacu pada PSAK. Namun pada tahun 2010 perusahaan yang memenuhi syarat dianjurkan untuk mengadopsi IFRS.

Roadmap Konvergensi IFRS

Tahap-tahap konvergensi IFRS menurut Wibisana (2009) terdiri dari :

- Tahap adopsi (2008-2011) berupa :

- adopsi seluruh IFRS ke PSAK.

- persiapan infrastruktur yang diperlukan.

- mengevaluasi dan mengelola dampak adopsi terhadap PSAK yang berlaku

- Tahap persiapan akhir (2011) berupa penyelesaian persiapan infrastruktur yang diperlukan;

- Tahap implementasi (2012) berupa :

- Penerapan pertama kali PSAK yang sudah mengadopsi seluruh IFRS;

- Mengevaluasi dampak dari penerapan PSAK secara komprehensif.

- Kesimpulan

Standar akuntansi di Indonesia sebentar lagi akan menggunakan secara penuh (full adoption) standar akuntansi internasional atau International Financial Reporting Standard (IFRS). Sedangkan standar akuntansi yang berlaku saat ini masih banyak mengacu kepada US GAAP (United Stated Generally Accepted Accounting Standard), namun pada beberapa pasal ternyata sudah mengadopsi IFRS yang sifatnya harmonisasi (karena sifatnya belum menyeluruh, baru sebagian).

Konvergensi IFRS di Indonesia dilakukan secara bertahap. Manfaat yang diperoleh dari konvergensi IFRS adalah memudahkan pemahaman atas laporan keuangan dengan penggunaan SAK yang dikenal secara internasional, meningkatkan arus investasi global melalui transparansi, menurunkan biaya modal dengan membuka peluang fund raising melalui pasar modal secara global, menciptakan efisiensi penyusunan laporan keuangan. Penggunaan IFRS sebagai standar akuntansi internasional semakin meningkat.

Manfaat Konvergensi PSAK ke IFRS, antara lain Meningkatkan kualitas standar akuntansi keuangan. Dengan menyamakan standar dengan standar yang telah berlaku secara internasional, maka kualitas standar yang telah berlaku akan meningkat,Mengurangi biaya SAK, Meningkatkan kredibilitas dan kegunaan laporan keuangan, Meningkatkan komparabilitas pelaporan keuangan, Meningkatkan transparansi keuangan, Menurunkan biaya modal dengan membuka peluang penghimpunan dana melalui pasar modal, Meningkatkan efisiensi penyusunan laporan keuangan.

DAFTAR PUSTAKA

Farida, Lea Emilia. 2011. Tinjauan Terhadap Konvergensi IFRS (International Financialreporting Standarts) Dengan Psak (Pedoman Standar Akuntansi Keuangan) Di Indonesia. Jurnal INTEKNA, Tahun XI, No. 1, Mei 2011 : 98 – 102

Sirajudin. 2011. Transformasi Akuntansi Indonesia Melalui Konvergensi IFRS. Jurnal INTEKNA, Tahun XII, No. 1, Mei 2012 : 96 – 102

Titiek Wilyani, Natalia. 2014. Standarisasi, Harmonisasi Dan Konvergensi Ifrs Di Indonesia.

Kusuma, Wijaya, Indra, Pengapdosian International Financial Reporting Standards: Implikasi Untuk Indonesia, Fakultas Ekonomi dan Bisnis, UGM. 2009.

Tidak ada komentar:

Posting Komentar